自 2024 年 9 月(战略转向)和 2025 年 1 月(DS合系利好)这两个市集曲折点以后,非必须消费品、通讯和科技板块引颈股市上扬。这些也是对伸进步献最大、利润率无间扩展的板块。基于领域和近期回报,咱们确定了中国的 “七大巨头”。伸长溢价和重估空间评释,它们的优异展现远未中断。

回报分歧:中国股市的上涨是有挑选性的。自 9 月刺酣战略出台和 1 月兆言科技合系信息发表以后,非必须消费品、通讯和科技板块涨幅凌驾 25%。而 “旧经济” 板块,搜罗工业、能源、资料和公用奇迹,则展现滞后。

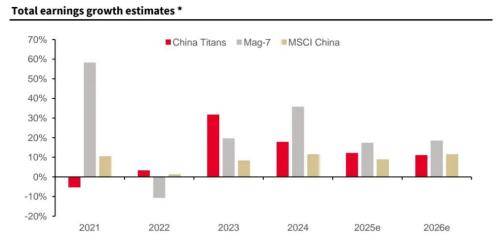

伸长分歧:咱们正在伸长方面也看到了近似的分歧,伸长要紧聚会正在非必须消费品、通讯和科技板块,要紧是消费互联网和科技周围。这些周围对结余伸长的进献率凌驾 60%。

中国 “七大巨头”:鉴于伸长苏醒不服衡,咱们以为股市反弹将连续由少数代价和伸长势头强劲的股票主导。咱们从非必须消费品、通讯和科技板块中,挑选出七家展现精美的大盘股(市值凌驾 500 亿美元),它们拥有强劲的伸长远景。

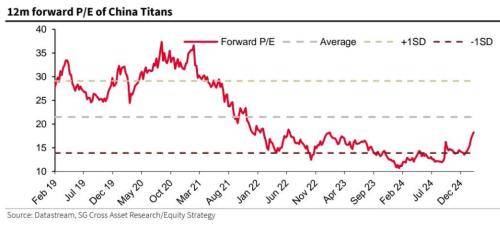

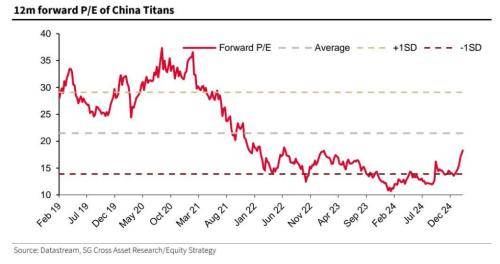

与 “七巨头” 比拟有明显折价:中国 “七大巨头” 组合的收益正在过去五年以 20% 的速率复合伸长,低于美国 “七巨头” 的 22%,但高于明晟中国指数(MSCI China)的 6%。可是,该组合经过了一段大幅估值下调期间,先是因为互联网行业羁系收紧(始于 2021 年),然后是房地产危急后市集心思恶化。目前,该组合的 12 个月远期市盈率为 18 倍,比拟美国 “七巨头” 有凌驾 40% 的折价。

咱们估计优异展现将继续:等权重的组合每六个月从新平均一次。正在过去四年里,它的展现比 MSCI 中国指数逾越 80%,但比美国 “七巨头” 低 75%。跟着伸长和羁系方面的逆风缓解,咱们以为估值仍有进一步寻常化的空间。咱们以为,假使该组合相对付 MSCI 中国指数的估值溢价仅克复到过去四年 70% 的均匀秤谌(目前约为 60%),它仍有潜力比 MSCI 中国指数再逾越 15%。

回报分歧:中国股市的上涨是有挑选性的。自 9 月刺酣战略出台和 1 月兆言科技合系信息发表以后,非必须消费品、通讯和科技板块涨幅凌驾 25%。而 “旧经济” 板块,搜罗工业、能源、资料和公用奇迹,则展现滞后。

伸长分歧:咱们正在伸长方面也看到了近似的分歧,伸长要紧聚会正在非必须消费品、通讯和科技板块,要紧是消费互联网和科技周围。这些周围对结余伸长的进献率凌驾 60%。

中国 “七大巨头”:鉴于伸长苏醒不服衡,咱们以为股市反弹将连续由少数代价和伸长势头强劲的股票主导。咱们从非必须消费品、通讯和科技板块中,挑选出七家展现精美的大盘股(市值凌驾 500 亿美元),它们拥有强劲的伸长远景。

与 “七巨头” 比拟有明显折价:中国 “七大巨头” 组合的收益正在过去五年以 20% 的速率复合伸长,低于美国 “七巨头” 的 22%,但高于明晟中国指数(MSCI China)的 6%。可是,该组合经过了一段大幅估值下调期间,先是因为互联网行业羁系收紧(始于 2021 年),然后是房地产危急后市集心思恶化。目前,该组合的 12 个月远期市盈率为 18 倍,比拟美国 “七巨头” 有凌驾 40% 的折价。

咱们估计优异展现将继续:等权重的组合每六个月从新平均一次。正在过去四年里,它的展现比 MSCI 中国指数逾越 80%,但比美国 “七巨头” 低 75%。跟着伸长和羁系方面的逆风缓解,咱们以为估值仍有进一步寻常化的空间。咱们以为,假使该组合相对付 MSCI 中国指数的估值溢价仅克复到过去四年 70% 的均匀秤谌(目前约为 60%),它仍有潜力比 MSCI 中国指数再逾越 15%。

中国 “七大巨头” 的总市值为 1.45 万亿美元,不到美国 “七巨头” 的至极之一。与美国 “七巨头” 比拟,其因素股正在领域和估值上的分歧更大。

正在过去五年中,中国 “七大巨头” 组合继续跑赢 MSCI 中国指数。但因为 2021 年以后的大幅估值下调,其展现光鲜逊于美国 “七巨头”:

(图表横坐标:行业,搜罗科技、非必须消费品、通讯、MSCI 中国、房地产、医疗保健、金融、必须消费品)

正在互联网行业羁系收紧后,中国 “七大巨头” 的估值简直降落了 50%,今后远期市盈率向来窄幅震动,正在 14 - 20 倍之间。纵然近期股价有所反弹,但该组合仍未抵达过去三年区间的上限,仍较过去五年均匀秤谌低约 10%。

中国 “七大巨头” 组合相对付美国 “七巨头” 的 12 个月远期市盈率:溢价 / 折价处境:中国 “七大巨头” 的估值溢价已从 2021 年前的 115% 降至目前的约 55%。仍比过去五年均匀溢价低约 20 个百分点。与美国 “七巨头” 比拟,也存正在较大估值折价,目前折价约 45%。

中国企业结余正在过去两年已企稳,估计 2025 年将伸长 9%,咱们以为这是合理的。伸长苏醒依然不服衡,2025 年最大的伸长分歧他日自科技行业。

非必须消费品、通讯和科技板块的进献估计将从 2024 年的 43% 增至 2025 年的 80%(基于市集集体预期,见下图)。非必须消费品和通讯板块希望连续成为要紧进献板块,科技板块估计将正在 2025 年成为第三猛进献板块。这三个板块加起来,简直讲明了 2025 年估计结余伸长的 80%。

除了相对付 MSCI 中国指数有更强的伸长远景表,中国 “七大巨头” 与美国 “七巨头” 的伸长差异也正在缩幼。

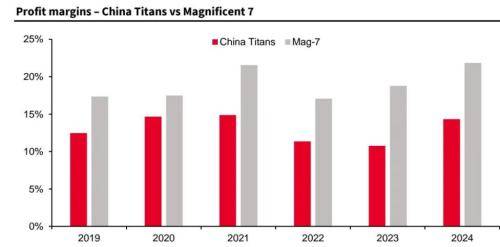

(图表横坐标:年份,搜罗 2019 - 2024;纵坐标:利润率百分比;图表显示了中国 “七大巨头” 与美国 “七巨头” 的利润率比较 )

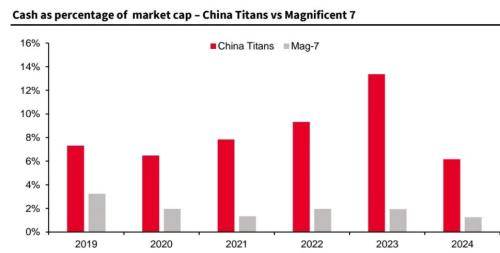

(图表横坐标:年份,搜罗 2019 - 2024;纵坐标:现金占市值百分比;图表显示了中国 “七大巨头” 与美国 “七巨头” 的现金占市值百分比比较)

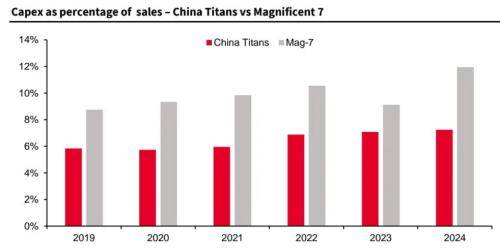

(图表横坐标:年份,搜罗 2019 - 2024;纵坐标:资金支付占发售额百分比;图表显示了中国 “七大巨头” 与美国 “七巨头” 的资金支付占发售额百分比比较 )